TRUMBU – Pagi hari di sebuah pelabuhan di Sulawesi Utara, peti-peti berisi tuna beku diangkat ke dalam kontainer berpendingin, bersiap menempuh perjalanan ribuan kilometer menuju pasar Eropa.

Di ujung rantai pasok itu, produk yang sama akan tersusun rapi di rak supermarket dengan harga berlipat, membawa nilai yang tak sepenuhnya tinggal di Indonesia.

Gejolak global yang mengguncang rantai pasok pangan dunia saat ini pun berpengaruh besar dalam rantai pasok pangan. Namu, tuna justru muncul sebagai komoditas yang paling bertahan. Laporan EUMOFA Maret 2026 mencatat bahwa saat sektor perikanan lain terpukul pandemi, Brexit, dan perang Rusia–Ukraina, tuna tetap stabil bahkan menguat dalam struktur konsumsi Uni Eropa.

Ketahanan ini bukan tanpa sebab, melainkan hasil dari karakter unik tuna yang fleksibel dalam bentuk produk. Sebagian besar tuna dipasarkan dalam bentuk olahan seperti beku dan kalengan, yang lebih sesuai dengan perubahan pola konsumsi masyarakat saat krisis.

Ketika sektor HORECA di Eropa runtuh akibat pandemi, konsumsi rumah tangga justru meningkat tajam. Produk tuna menjadi pilihan karena praktis, tahan lama, dan relatif terjangkau dibandingkan protein hewani lainnya.

Pengamat perikanan dan kelautan, Suhana mengatakan, dari data yang ia dapat menunjukkan adanya pergeseran konsumsi yang signifikan dari produk segar ke produk olahan. Dalam perubahan ini, tuna menjadi salah satu komoditas yang paling mampu beradaptasi dengan cepat terhadap tekanan pasar.

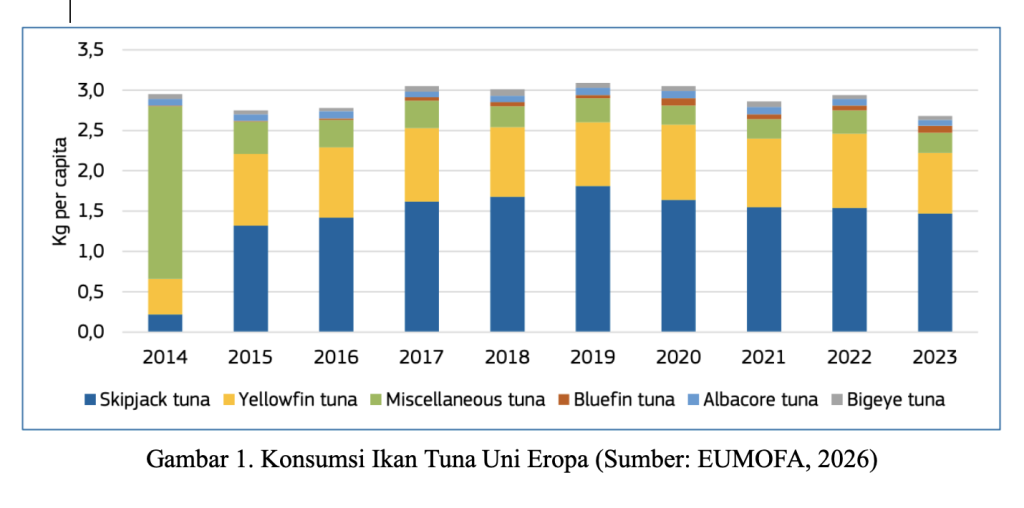

Di balik perubahan tersebut, konsumsi tuna di Uni Eropa relatif stabil dalam jangka panjang. Konsumsi per kapita berada di kisaran 2,7 hingga 3,1 kilogram per tahun selama hampir satu dekade terakhir.

“Stabilitas ini menegaskan bahwa tuna bukan sekadar komoditas alternatif, melainkan bagian dari pola konsumsi utama masyarakat Eropa,” ujar Suhana.

Permintaan terhadap skipjack dan yellowfin, yang juga menjadi andalan Indonesia, memperkuat posisi strategis komoditas ini. Namun, peluang besar itu datang bersama fakta struktural yang tidak sederhana. Uni Eropa masih sangat bergantung pada impor untuk memenuhi kebutuhan produk perikanannya.

Sekitar 65 persen kebutuhan seafood di kawasan tersebut dipasok dari luar wilayah. Ketergantungan ini membuka peluang besar bagi negara eksportir, termasuk Indonesia.

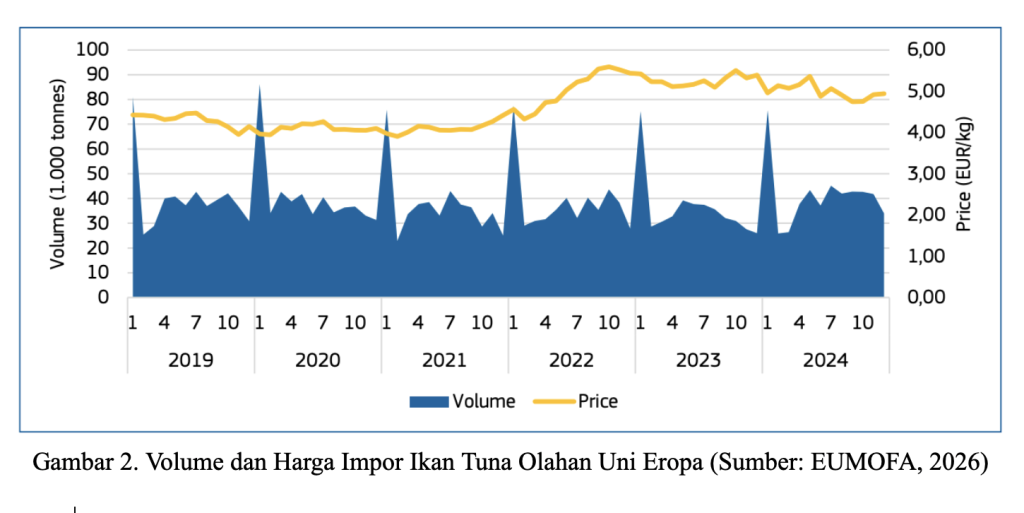

Meski demikian, dinamika pasar menunjukkan perubahan penting dalam cara nilai terbentuk. Volume impor Uni Eropa menurun dari 6,26 juta ton pada 2019 menjadi 5,85 juta ton pada 2024.

Namun di saat yang sama, nilai impor justru meningkat secara signifikan. Dari €26,4 miliar menjadi €29,2 miliar, bahkan sempat mencapai €31,7 miliar pada 2022.

“Fenomena ini menunjukkan pergeseran dari pasar berbasis volume ke pasar berbasis nilai. Harga menjadi faktor dominan, bukan lagi sekadar jumlah barang yang diperdagangkan,” jelasnya.

Kenaikan harga ini dipicu oleh tekanan biaya global yang semakin tinggi. Energi, logistik, bahan bakar, dan pengolahan menjadi komponen utama yang mendorong inflasi dalam sektor perikanan.

Harga tuna di pasar Eropa mengalami peningkatan sejak 2021. Namun menariknya, kenaikan ini tidak diikuti penurunan konsumsi secara drastis.

Sebaliknya, konsumen melakukan penyesuaian pola konsumsi. Mereka beralih ke produk yang lebih murah, ukuran lebih kecil, atau merek yang lebih ekonomis.

“Fenomena ini menunjukkan bahwa tuna memiliki fleksibilitas konsumsi yang tinggi. Ia tetap dikonsumsi meskipun kondisi ekonomi sedang tertekan,” tegas doktor alumni FPIK IPB University itu.

Di sisi lain, tekanan biaya justru menciptakan peluang bagi negara produsen seperti Indonesia. Dengan struktur biaya yang lebih rendah, Indonesia memiliki keunggulan kompetitif dalam pasar global.

Biaya tenaga kerja dan produksi yang relatif murah memungkinkan Indonesia menawarkan harga yang lebih bersaing. Hal ini menjadi faktor penting dalam memenangkan pasar yang semakin sensitif terhadap harga.

Namun keunggulan tersebut tidak serta-merta menjamin keberhasilan ekspor. Persaingan global dalam industri tuna semakin ketat, terutama dari negara seperti Thailand, Vietnam, dan Ekuador.

Negara-negara tersebut memiliki keunggulan dalam industri pengolahan dan efisiensi rantai pasok. Mereka tidak hanya menjual ikan, tetapi juga produk bernilai tambah tinggi.

Di sinilah persoalan struktural Indonesia mulai terlihat. Meskipun menjadi salah satu produsen tuna terbesar dunia, Indonesia masih tertinggal dalam penciptaan nilai ekspor.

Sebagian besar ekspor masih didominasi oleh bahan mentah atau setengah jadi. Nilai tambah terbesar justru dinikmati oleh negara yang memiliki industri hilir yang kuat.

Perubahan perilaku konsumen Eropa sebenarnya membuka peluang untuk mengatasi kelemahan ini. Permintaan terhadap produk olahan seperti tuna kaleng dan ready-to-eat terus meningkat.

Indonesia memiliki basis industri pengolahan yang cukup berkembang untuk masuk ke segmen ini. Namun, kapasitas dan standar produksi masih menjadi tantangan utama.

Selain itu, faktor regulasi menjadi hambatan yang tidak bisa diabaikan. Uni Eropa menerapkan standar ketat terkait keberlanjutan dan ketelusuran produk.

Setiap produk tuna yang masuk harus memiliki sistem traceability yang jelas. Hal ini mencakup asal tangkapan, metode penangkapan, hingga proses distribusi.

Standar ini sering menjadi hambatan non-tarif bagi negara berkembang. Investasi besar diperlukan untuk membangun sistem yang memenuhi persyaratan tersebut.

Namun di sisi lain, standar ini juga dapat menjadi peluang diferensiasi. Produk yang memenuhi kriteria keberlanjutan memiliki nilai jual yang lebih tinggi di pasar Eropa.

Faktor lain yang turut memengaruhi dinamika pasar adalah Brexit. Keluarnya Inggris dari Uni Eropa menyebabkan penurunan impor dari negara tersebut.

Penurunan impor mencapai lebih dari 20 persen sejak 2020. Hal ini membuka ruang baru bagi pemasok dari luar kawasan untuk masuk ke pasar Uni Eropa.

Indonesia memiliki peluang untuk mengisi kekosongan tersebut. Namun, kecepatan dan kesiapan menjadi faktor penentu dalam memanfaatkan momentum ini.

Di tengah peluang yang terbuka, tantangan internal tetap menjadi persoalan utama. Rantai pasok tuna di Indonesia masih belum terintegrasi secara optimal.

Cold chain sering terputus di tingkat nelayan kecil. Hal ini menyebabkan penurunan kualitas ikan sebelum sampai ke industri pengolahan.

Selain itu, sistem traceability masih belum berkembang secara menyeluruh. Tanpa sistem ini, sulit bagi Indonesia untuk menembus pasar premium Eropa.

Masalah lain yang tidak kalah penting adalah praktik penangkapan ilegal atau IUU fishing. Aktivitas ini masih menjadi isu global yang memengaruhi reputasi produk perikanan Indonesia.

Kerugian akibat IUU fishing secara global diperkirakan mencapai USD 20 hingga 23 miliar per tahun. Dalam konteks tuna, praktik ini menciptakan distorsi harga yang merugikan pelaku usaha legal.

Bagi Indonesia, isu ini bukan hanya masalah lingkungan, tetapi juga ekonomi. Produk yang tidak dapat dijamin legalitasnya akan sulit diterima di pasar Eropa.

Untuk menjawab tantangan tersebut, diperlukan transformasi struktural dalam industri tuna. Fokus tidak lagi hanya pada peningkatan produksi, tetapi pada penciptaan nilai tambah.

Hilirisasi menjadi kunci utama dalam strategi ini. Dengan meningkatkan kapasitas pengolahan, Indonesia dapat menangkap nilai ekonomi yang lebih besar.

Selain itu, penguatan sistem logistik dan cold chain menjadi kebutuhan mendesak. Tanpa infrastruktur yang memadai, kualitas produk akan sulit dijaga.

Investasi dalam teknologi traceability juga harus diprioritaskan. Sistem digital dapat membantu memastikan transparansi dalam rantai pasok.

Di tengah dinamika global yang kompleks, posisi Indonesia sebenarnya sangat strategis. Sumber daya yang melimpah dan lokasi geografis yang menguntungkan menjadi modal utama.

Namun, tanpa strategi yang tepat, potensi tersebut hanya akan menjadi angka statistik. Nilai ekonomi akan terus mengalir ke negara lain yang lebih siap.

Pada akhirnya, pasar tuna Uni Eropa bukan hanya tentang peluang ekspor. Ia adalah cerminan dari perubahan besar dalam sistem perdagangan global.

Dari pasar berbasis volume menuju pasar berbasis nilai. Dari kompetisi harga menuju kompetisi kualitas dan keberlanjutan.

“Bagi Indonesia, ini adalah momen penentuan. Apakah tetap menjadi pemasok bahan mentah, atau bertransformasi menjadi pemain utama dalam rantai nilai global,” papar Suhana.

Di antara peti-peti tuna yang berangkat dari pelabuhan Indonesia, tersimpan pertanyaan yang belum terjawab. Siapa sebenarnya yang paling diuntungkan dari proses panjang itu. Dan selama jawabannya belum berubah, peluang besar itu bisa jadi hanya ilusi yang terus berulang.