TRUMBU – Di hamparan samudra tropis yang membentang dari Sabang hingga Merauke, kawanan tuna melesat cepat menembus arus hangat khatulistiwa, membelah birunya laut Nusantara seperti anak panah hidup yang terlepas dari busurnya.

Mereka adalah predator penguasa samudra, ikan-ikan berotot baja yang sejak lama menjadikan perairan Indonesia sebagai salah satu jalur migrasi dan wilayah tangkap terkaya di dunia.

Dari laut inilah Indonesia memanen lebih banyak tuna dibanding negara mana pun di muka bumi. Namun di tengah limpahan hasil tangkapan yang menjadikan negeri ini produsen tuna terbesar dunia, tersimpan ironi yang sulit diabaikan.

Faktanya, Indonesia masih belum menjadi pemain utama dalam perdagangan tuna global, seolah hanya menjadi pemilik ladang yang gagal menikmati panen emas dari tanahnya sendiri.

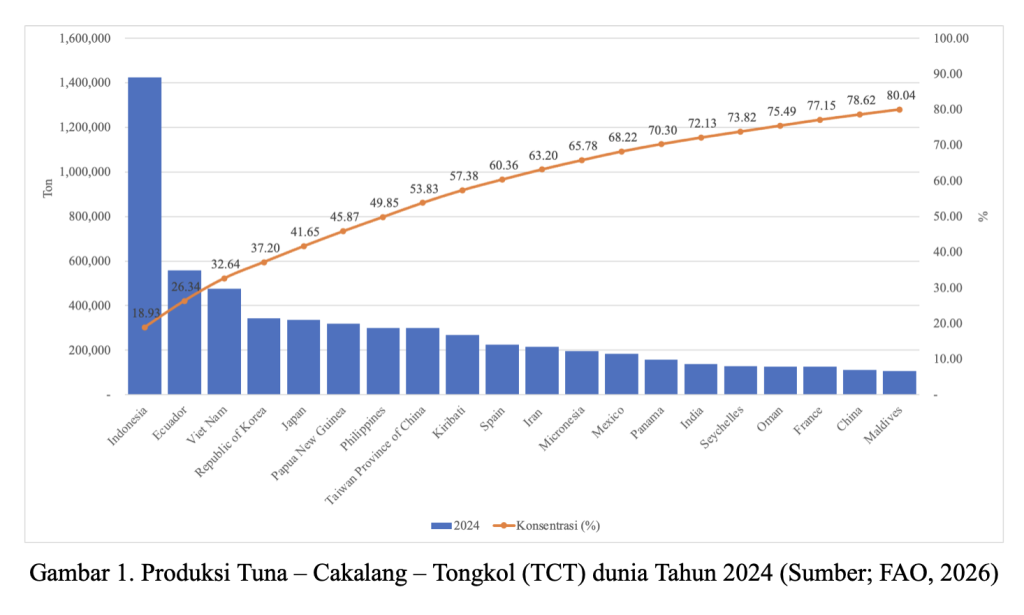

Data FishStat FAO 2026 menunjukkan bahwa pada 2024 Indonesia memproduksi lebih dari 1,4 juta ton tuna, cakalang, dan tongkol (TCT), menjadikannya produsen terbesar dunia. Angka itu menempatkan Indonesia di atas banyak negara maritim lain yang selama ini dikenal kuat dalam industri perikanan.

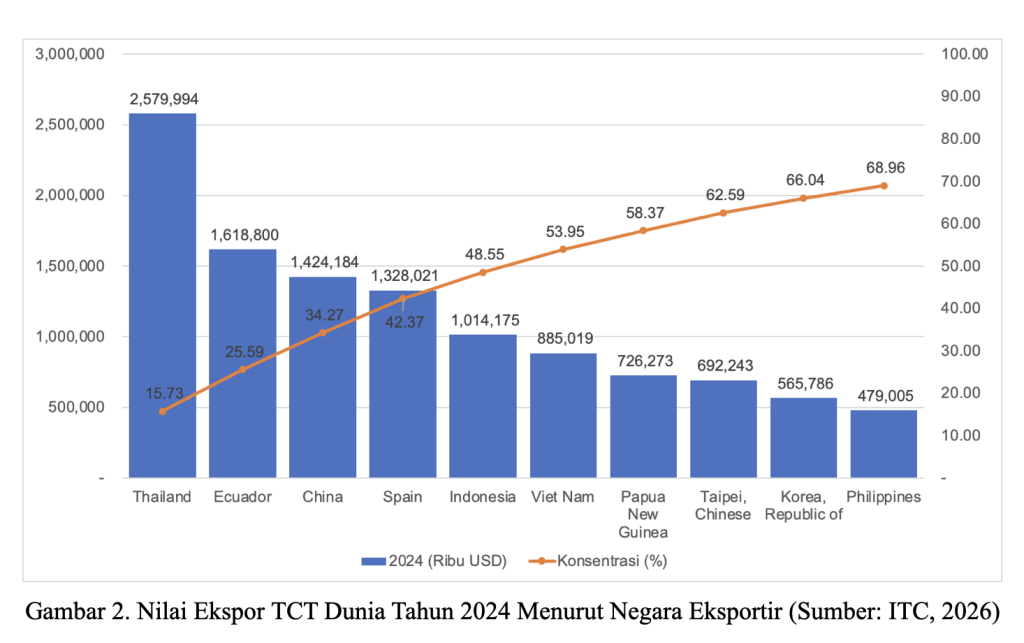

Akan tetapi ketika berbicara soal uang, posisi Indonesia mendadak merosot jauh. Data International Trade Centre (ITC) 2026 memperlihatkan Indonesia hanya menempati posisi kelima eksportir tuna dunia, tertinggal dari Thailand, Ekuador, China, dan Spanyol.

Thailand bahkan menjadi eksportir tuna terbesar dunia dengan nilai ekspor mencapai 2,58 miliar dolar AS, meski negara itu bukan produsen utama tuna dunia. Fakta tersebut memperlihatkan satu kenyataan telanjang dalam ekonomi global modern, bahwa yang paling banyak menghasilkan belum tentu yang paling banyak menikmati keuntungan.

Di sinilah paradoks besar industri tuna Indonesia bermula. Laut Indonesia menghasilkan ikan, tetapi nilai ekonominya justru dipanen negara lain.

Menurut pengamat perikanan dan kelautan, Suhana, dalam bahasa ekonomi, fenomena ini disebut structural leakage of value atau kebocoran nilai struktural.

“Sumber daya mentah di negeri ini juaranya, tetapi negara lain dengan kapasitas pengolahan, pengemasan, teknologi, dan distribusi lebih maju mengambil margin keuntungan terbesar dari produk akhir,” ujar Suhana.

Dengan kata lain, Indonesia masih sibuk menjual ikan, sementara dunia telah lama menjual cerita, kualitas, merek, dan nilai tambah.

Di pabrik-pabrik pengolahan Thailand, tuna dari berbagai negara diolah menjadi produk kaleng premium, loin beku, hingga sashimi-grade yang siap masuk pasar global. Di Spanyol, tuna dikemas dalam merek-merek mewah untuk supermarket Eropa.

Bahkan, di Jepang, satu potong otoro dari tuna berkualitas tinggi dapat dijual lebih mahal daripada harga seekor ikan utuh di pelabuhan nelayan Indonesia.

Sementara di banyak pesisir Nusantara, tuna hasil tangkapan justru kerap kehilangan mutunya bahkan sebelum tiba di tempat pelelangan.

“Masalah terbesar industri tuna Indonesia bukan terletak pada laut, melainkan pada daratannya. Bukan pada ikan, melainkan pada sistem yang mengelilinginya,” tegas Suhana.

Sekitar 82 persen produksi tuna Indonesia berasal dari nelayan kecil dengan kapal di bawah 30 gross ton. Sebagian besar hasil tangkapan mereka didaratkan bukan di pelabuhan industri modern, melainkan di titik-titik pendaratan sederhana yang bahkan belum memiliki fasilitas pendingin memadai.

Di tempat-tempat itu, ikan yang baru diangkat dari laut sering kali hanya dibungkus es seadanya, diletakkan di lantai kayu kapal, atau terpapar panas tropis terlalu lama sebelum masuk rantai distribusi. Dalam industri premium seperti tuna, penurunan kualitas beberapa jam saja bisa memangkas harga jual secara drastis.

Karena itu, Indonesia terjebak dalam apa yang disebut banyak analis sebagai quality trap atau jebakan mutu rendah. Ikan rusak sebelum sampai industri, sehingga nilai jualnya turun.

Imbasnya, ketika harga turun, nelayan kehilangan modal untuk meningkatkan kualitas. Ketika modal tak ada, kualitas pun tak pernah membaik.

“Siklus itu terus berulang, seperti ombak yang tak pernah berhenti menghantam pantai,” papar dokor alumni IPB University itu.

Persoalan tidak berhenti di sana. Lemahnya sistem rantai dingin nasional membuat perjalanan tuna dari laut ke pabrik menjadi lintasan panjang penuh risiko. Banyak wilayah penghasil tuna utama belum memiliki cold storage , mini ice plant, atau logistik pendingin yang memadai.

Akibatnya, produk tuna Indonesia sulit memenuhi standar premium pasar ekspor seperti Jepang, Amerika Serikat, atau Uni Eropa yang mensyaratkan ketertelusuran (traceability), penanganan higienis, dan kualitas suhu yang terjaga dari titik tangkap hingga meja konsumen.

“Tanpa itu semua, Indonesia akan selalu bermain di pasar kelas dua: volume besar, margin kecil,” ujar Suhana.

Ironisnya lagi, kebijakan pemerintah selama ini masih terjebak pada paradigma lama, yakni mengukur keberhasilan dari tonase produksi semata. Selama angka produksi naik, sektor dianggap tumbuh. Padahal dalam ekonomi modern, yang menentukan kesejahteraan bukan seberapa banyak yang dipanen, melainkan seberapa tinggi nilai yang berhasil diciptakan.

Karena itu, persoalan tuna Indonesia bukan semata masalah perikanan. Ini adalah masalah filosofi atau visi dari pembangunan ekonomi kelautan itu sendiri.

Negara ini terlalu lama bangga menjadi bangsa penghasil bahan mentah, tetapi lambat membangun mentalitas sebagai pencipta nilai. Kita puas menjadi pemasok, tetapi belum menjadi pengendali pasar.

Padahal dunia tidak memberi penghargaan tertinggi kepada yang memproduksi paling banyak. Dunia memberi keuntungan terbesar kepada yang menguasai teknologi, kualitas, merek, dan distribusi.

Jika Indonesia ingin mengubah nasib tuna nasional, maka hilirisasi tidak boleh dimaknai sekadar membangun pabrik. Hilirisasi harus dipahami sebagai transformasi menyeluruh dari ekonomi berbasis sumber daya menuju ekonomi berbasis nilai.

Artinya, target pembangunan perikanan harus bergeser dari sekadar tonase menuju nilai tambah. Dari sekadar volume tangkap menuju kualitas premium. Dari sekadar ekspor mentah menuju produk olahan berdaya saing tinggi.

Pemerintah perlu membangun sistem rantai dingin nasional yang menjangkau wilayah nonpelabuhan, bukan hanya pelabuhan besar. Titik-titik pendaratan kecil tempat mayoritas tuna didaratkan harus menjadi pusat perhatian baru pembangunan logistik nasional.

Negara juga perlu menciptakan skema pembiayaan baru agar nelayan menjadi lebih bankable. Sebab tanpa akses modal, nelayan kecil akan terus sulit berinvestasi pada alat penanganan berkualitas, pendingin, maupun peningkatan teknologi tangkap.

Lebih dari itu, Indonesia membutuhkan anchor integrator lembaga atau korporasi penghubung yang mampu menjamin pembelian, mutu, distribusi, hingga akses pasar global secara terintegrasi dari hulu ke hilir.

“Tanpa aktor pengikat seperti itu, rantai nilai tuna nasional akan terus tercerai-berai dalam ribuan pelaku kecil tanpa orkestrasi,” jelasnya.

Karena sesungguhnya, masa depan tuna Indonesia bukan ditentukan oleh seberapa banyak ikan berenang di lautnya, melainkan oleh seberapa cerdas bangsa ini mengelola setiap kilogram yang berhasil ditangkap.

“Tuna adalah emas biru Nusantara. Tetapi emas tetap hanya menjadi batu biasa bila tidak diolah, dipoles, dan diberi nilai,” imbuhnya.

Namun, selama Indonesia masih puas sekadar menangkap tanpa menguasai rantai nilainya, selama itu pula negeri ini akan terus menjadi nelayan besar di lautan dunia, tapi bukan saudagar utama di pasar global.

Sebab pada akhirnya, kejayaan maritim bukan ditentukan oleh siapa yang paling banyak menangkap ikan. Melainkan oleh siapa yang paling mampu mengubah hasil laut menjadi kemakmuran.