TRUMBU – Jarum jam masih menunjukan angka kecil, fajar pun belum muncul di ufuknya. Pagi itu udara sedang dingin-dinginnya. Namun, denyut nadi kehidupan di pasar lelang Toyosu, Tokyo sudah bergeliat. Sejumlah pekerja nampak sedang sibuk menggelindingkan tubuh-tubuh tuna raksasa ke lantai beton yang basah dan lembap.

Dalam hitungan menit, ikan-ikan itu berubah dari hasil tangkapan laut menjadi komoditas bernilai tinggi. Harganya selalu bergerak ketika sudah ditawar para pedagang, diperebutkan restoran, lalu diterbangkan ke meja makan kelas atas di berbagai belahan dunia.

Di tempat lain, ribuan kilometer dari Jepang, tuna tampil dalam wajah yang berbeda. Ia tersusun rapi di rak-rak supermarket di negara-negara Eropa dalam kemasan kaleng, dipajang di restoran premium New York dalam bentuk steak merah tebal, dan bergerak tanpa henti di dalam peti kemas pendingin yang lalu-lalang dari satu pelabuhan ke pelabuhan lain di Asia.

Tuna, pada titik ini, bukan lagi sekadar hasil tangkapan laut. Ia telah menjelma menjadi komoditas global strategis. Sebuah industri bernilai miliaran dolar yang mempertemukan perikanan tangkap, manufaktur pangan, logistik internasional, hingga diplomasi dagang lintas negara.

Namun di balik denyut perdagangan yang tampak stabil itu, struktur pasar tuna dunia diam-diam tengah berubah. Data perdagangan internasional sepanjang 2006–2024 memperlihatkan bahwa pasar tuna global kini sedang bergerak memasuki fase baru, yakni dari struktur yang dahulu didominasi segelintir pasar tradisional menuju lanskap yang lebih tersebar, lebih dinamis, tetapi tetap dikuasai oleh pusat-pusat ekonomi utama.

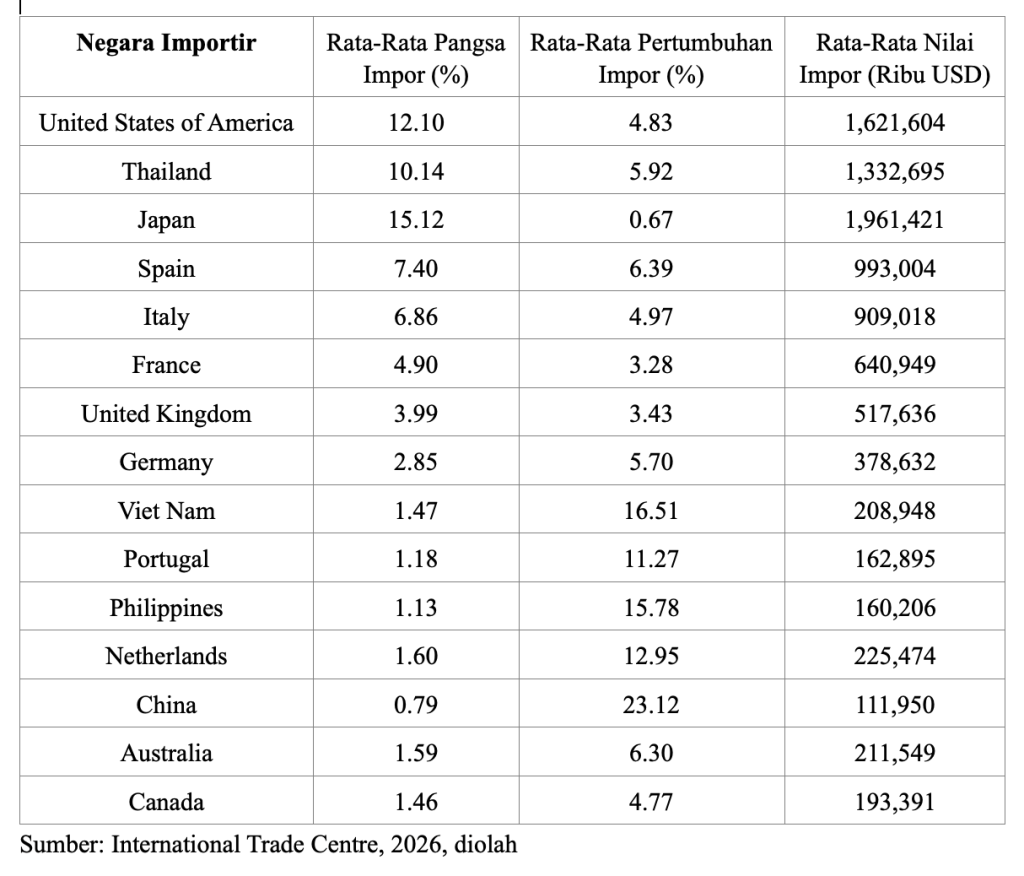

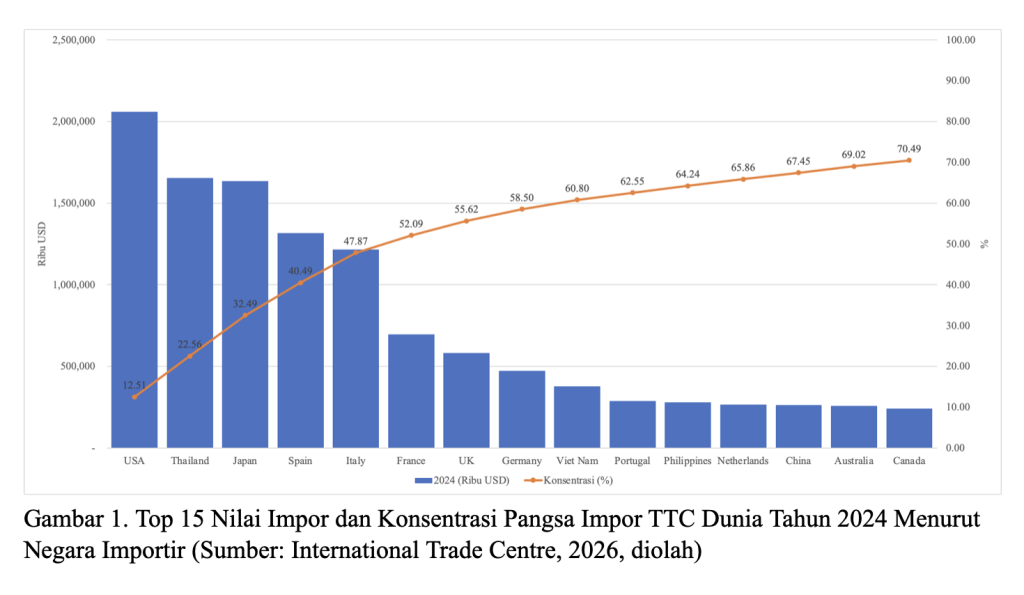

Pengamat Perikanan dan Kelautan, Suhana mengatakan, selama hampir dua dekade, peta perdagangan tuna praktis dikendalikan tiga poros utama: Jepang, Amerika Serikat, dan Thailand. Negara-negara inilah yang selama bertahun-tahun menjadi episentrum permintaan, menyerap volume impor terbesar sekaligus membentuk harga pasar global.

Jepang, misalnya, mencatat pangsa impor rata-rata tertinggi dunia sebesar 15,12 persen sepanjang periode tersebut, dengan nilai mencapai USD 1,96 miliar. Tetapi angka pertumbuhan impornya yang hanya 0,67 persen mengirim satu pesan yang jelas: pasar Jepang telah matang, bahkan mendekati titik jenuh.

“Artinya, meskipun tetap besar, Jepang bukan lagi motor pertumbuhan baru. Ia adalah pasar mapan dan penting untuk dipertahankan, tetapi semakin terbatas ruang ekspansinya,” ujar Suhana.

Sementara Amerika Serikat berada tepat di belakang dengan pangsa 12,10 persen dan nilai impor USD 1,62 miliar, tumbuh moderat 4,83 persen. Thailand menyusul dengan pangsa 10,14 persen senilai USD 1,33 miliar, didorong pertumbuhan 5,92 persen berkat statusnya sebagai salah satu pusat pengolahan tuna terbesar dunia.

Ketiga negara ini selama bertahun-tahun menjadi jangkar utama perdagangan tuna global. Namun data terbaru 2024 menunjukkan bahwa struktur itu mulai mengalami reposisi.

Amerika Serikat kini menempati posisi puncak sebagai importir tuna terbesar dunia dengan nilai USD 2,06 miliar. Thailand mengikuti dengan USD 1,65 miliar, sementara Jepang turun ke posisi ketiga dengan USD 1,63 miliar.

Jika ditotal, tiga negara tersebut menguasai sekitar 32,49 persen pasar impor dunia. Ketika ditambah Spanyol dan Italia, lima besar importir dunia mengendalikan hampir setengah perdagangan global, tepatnya 47,87 persen.

Secara ekonomi, angka ini menunjukkan bahwa pasar tuna dunia masih bersifat oligopolistik, yakni terkonsentrasi pada sedikit pemain besar, tetapi tanpa dominasi tunggal absolut. Tidak ada satu negara yang cukup kuat untuk mendikte pasar sendirian, tetapi juga tidak cukup banyak pemain untuk menyebut pasar ini benar-benar kompetitif.

Namun, yang menarik, pergeseran terbesar justru datang dari luar pasar tradisional. Dalam dua dekade terakhir, negara-negara Asia berkembang seperti China, Vietnam, dan Filipina menunjukkan pertumbuhan impor dua digit—masing-masing 23,12 persen, 16,51 persen, dan 15,78 persen. Pada 2024, Vietnam membukukan impor tuna senilai USD 378 juta, Filipina USD 278 juta, dan China USD 262 juta.

Secara nominal, angka mereka memang belum menyamai Jepang atau Amerika. Namun dari sisi momentum, justru merekalah yang kini menjadi motor pertumbuhan tercepat pasar global.

Fenomena ini menandai satu transformasi penting: pusat gravitasi perdagangan tuna dunia perlahan bergeser ke Asia. Jika sebelumnya kawasan ini hanya dikenal sebagai wilayah produksi dan konsumsi tradisional, kini Asia juga berkembang menjadi episentrum baru pengolahan, perdagangan ulang, dan distribusi regional.

Vietnam dan China, misalnya, tidak sekadar membeli tuna untuk konsumsi domestik. Mereka juga mengolah ulang, mengemas, lalu mengekspornya kembali sebagai produk bernilai tambah lebih tinggi.

Bisa dikatakan, mereka sedang membangun posisi strategis di tengah rantai pasok global. Bukan hanya sebagai pasar, tetapi juga sebagai simpul industri.

“Bagi Indonesia, perubahan ini seharusnya dibaca sebagai peluang sekaligus peringatan,” ujar Suhana.

Sebab peluangnya jelas, pasar tuna dunia tidak lagi bertumpu hanya pada Jepang atau Amerika. Permintaan kini tumbuh dari banyak arah, membuka ruang diversifikasi ekspor yang lebih luas bagi negara produsen seperti Indonesia.

Namun peringatannya juga keras: di tengah perubahan itu, kompetisi tidak lagi semata soal siapa yang memiliki ikan paling banyak, tetapi siapa yang paling efisien mengelola rantai nilainya.

Indonesia selama ini masih terlalu nyaman berperan sebagai pemasok bahan mentah. Tuna ditangkap di laut domestik, lalu terlalu sering keluar negeri dalam bentuk bahan baku atau setengah jadi, sebelum nilainya dilipatgandakan oleh industri pengolahan di negara lain.

“Akibatnya, Indonesia unggul di hulu tetapi tertinggal di hilir, alias kaya sumber daya, tetapi miskin nilai tambah,” imbuh doktor alumni FPIK IPB University ini.

Padahal dalam ekonomi global modern, keuntungan terbesar tidak lagi berada pada mereka yang menghasilkan komoditas, melainkan pada mereka yang mengendalikan pengolahan, distribusi, merek, dan akses pasar.

Itulah sebabnya Thailand, yang bahkan tidak memiliki sumber daya tuna sebesar Indonesia, justru mampu tampil sebagai salah satu pemain dominan perdagangan dunia. Mereka tidak mengandalkan lautnya tapi juga rantai industrinya.

Di sinilah sesungguhnya pekerjaan rumah terbesar Indonesia berada. Jika ingin menjadi pemain utama, Indonesia tidak cukup hanya meningkatkan volume tangkapan atau memperluas armada penangkapan.

Indonesia harus masuk ke fase berikutnya: memperkuat hilirisasi, membangun industri pengolahan modern, memperbaiki rantai dingin nasional, meningkatkan sertifikasi mutu, serta menyiapkan sistem ketertelusuran yang sesuai dengan standar pasar premium dunia.

Karena dalam pasar modern, ikan tidak lagi hanya dinilai dari beratnya, tetapi dari kualitas pengolahannya, kecepatan distribusinya, hingga narasi keberlanjutan yang melekat pada produk tersebut.

Pada akhirnya, peta pasar tuna dunia hari ini menunjukkan satu realitas yang tidak bisa diabaikan: pusat perdagangan global sedang bergerak, pemain baru terus muncul, dan rantai nilai semakin kompleks.

Negara yang gagal membaca perubahan ini akan tetap menjadi penonton di pasar yang mereka sendiri pasok. Sebaliknya, negara yang mampu membaca arah arus lebih awal akan naik kelas dari sekadar eksportir bahan mentah menjadi pengendali nilai.

“Tuna mungkin masih berenang di samudra yang sama seperti ribuan tahun lalu. Tetapi di abad modern, nasib ekonominya tidak lagi ditentukan oleh ombak atau musim, melainkan oleh siapa yang paling cerdas membaca pasar,” pungkas Suhana.