TRUMBU – Di dalam ruangan bersuhu rendah itu, ribuan kilogram udang vaname disortir dengan cepat sebelum dikirim menuju pelabuhan ekspor. Sebagian besar akan berakhir di meja makan restoran-restoran Amerika Serikat, ribuan kilometer dari tambak tempat udang itu dibesarkan.

Di pasar global, udang bukan lagi sekadar komoditas laut. Ia telah berubah menjadi simbol pertarungan rantai pasok dunia, arena perebutan pasar, sekaligus cermin ketimpangan ekonomi global antara negara produsen dan negara pengendali konsumsi. Indonesia berada di tengah pusaran itu: menjadi salah satu produsen utama dunia, tetapi belum sepenuhnya menjadi pengendali pasar.

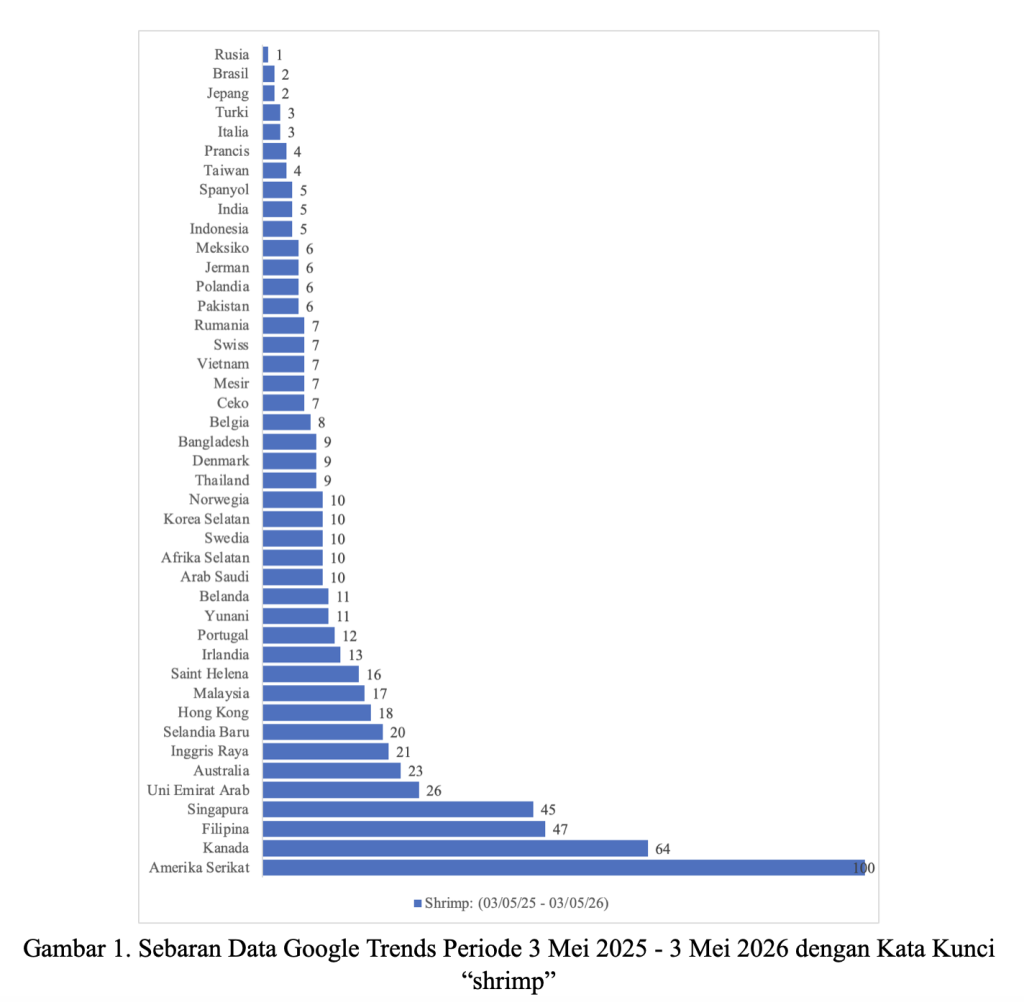

Data Google Trends periode 3 Mei 2025 hingga 3 Mei 2026 memperlihatkan gambaran yang menarik sekaligus mengkhawatirkan. Minat global terhadap kata kunci “shrimp” sangat terkonsentrasi di negara-negara konsumen besar, terutama Amerika Serikat dengan indeks sempurna 100. Kanada berada di posisi kedua dengan indeks 64, disusul Filipina 47 dan Singapura 45.

Sebaliknya, negara-negara produsen utama justru memiliki tingkat pencarian yang relatif rendah. Indonesia hanya berada di indeks 5, India 5, Vietnam 7, dan Thailand 9. Ketimpangan digital ini sesungguhnya mencerminkan realitas ekonomi yang lebih dalam: negara maju mengendalikan konsumsi, harga, dan preferensi pasar, sementara negara berkembang lebih banyak berperan sebagai pemasok bahan baku.

Fenomena itu sejalan dengan laporan terbaru Food and Agriculture Organization melalui Globefish 2026 yang memperlihatkan bagaimana struktur industri udang global semakin terkonsentrasi. Produksi dunia pada 2025 dipimpin Tiongkok sebesar 2,56 juta ton, disusul Ekuador 1,7 juta ton, India 1,05 juta ton, Vietnam 800 ribu ton, dan Indonesia sekitar 300 ribu ton.

Secara produksi, Indonesia memang masuk kelompok elite produsen dunia. Namun dalam rantai nilai global, posisi Indonesia belum cukup kuat untuk menentukan arah pasar. Negara seperti Ekuador justru mampu melompat menjadi pemain utama perdagangan internasional karena efisiensi budidaya, integrasi logistik, dan kedekatan geografis dengan pasar Amerika Serikat.

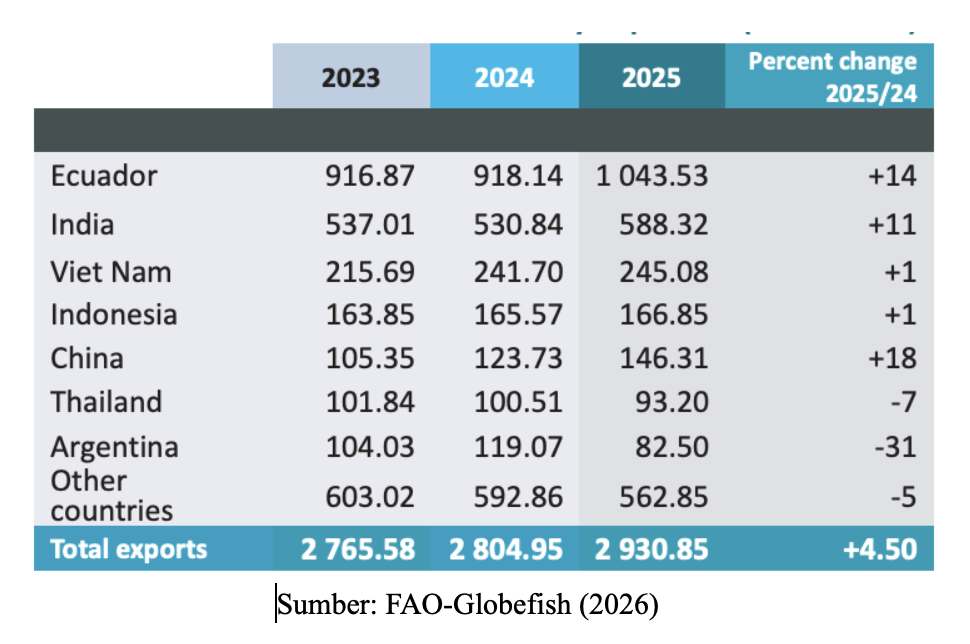

Laporan FAO mencatat ekspor udang global sepanjang Januari–September 2025 mencapai 2,93 juta ton dengan nilai USD 21,62 miliar. Volume perdagangan meningkat sekitar 4,5 persen dibandingkan periode sebelumnya, sementara nilai perdagangan melonjak hingga 12 persen.

Kenaikan nilai yang lebih tinggi dibanding volume menunjukkan bahwa harga udang global mengalami peningkatan dan pasar mulai bergerak ke produk bernilai tambah lebih tinggi. Dalam konteks ini, negara yang mampu menguasai industri pengolahan memperoleh keuntungan jauh lebih besar dibanding sekadar eksportir bahan mentah.

Ekuador dan India berhasil mencatat pertumbuhan ekspor dua digit. Sementara itu, Indonesia hanya tumbuh sekitar 1 persen dengan volume ekspor sekitar 166 ribu ton.

Angka tersebut menjadi alarm bahwa daya saing Indonesia mulai tertinggal dibanding para pesaing utama. Ketika negara lain memperbesar kapasitas, memperkuat efisiensi, dan memperluas pasar, pertumbuhan ekspor Indonesia cenderung stagnan.

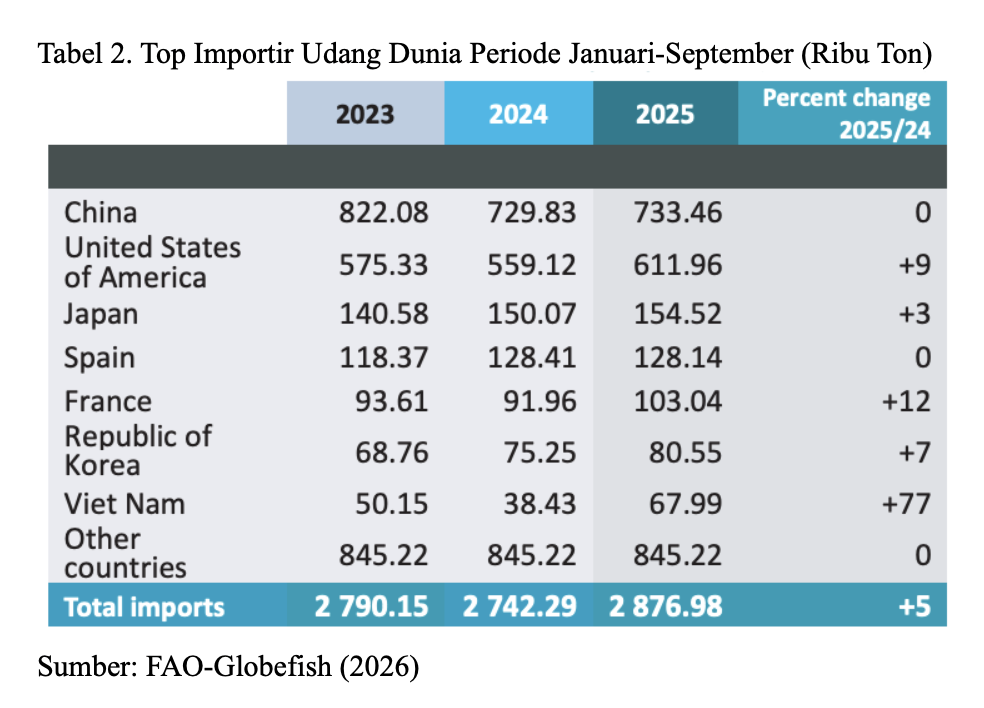

Dominasi Amerika Serikat dalam industri udang dunia terlihat sangat jelas dari sisi impor. Sepanjang Januari–September 2025, impor udang Amerika Serikat mencapai 611.965 ton dengan nilai sekitar USD 5,33 miliar.

Nilai tersebut meningkat hampir 18 persen dibandingkan tahun sebelumnya. Fakta ini memperlihatkan bahwa pasar Amerika bukan hanya besar secara volume, tetapi juga memiliki daya beli yang sangat tinggi.

Dalam ekonomi global modern, siapa yang menguasai pasar konsumsi sesungguhnya memegang kendali harga dan arah perdagangan. Negara produsen seperti Indonesia akhirnya harus menyesuaikan pola produksi, kualitas, hingga standar keberlanjutan sesuai kebutuhan pasar Amerika Serikat.

Di sisi lain, Tiongkok berada di posisi kedua importir terbesar dunia dengan volume sekitar 733 ribu ton. Namun pertumbuhan impornya relatif stagnan akibat perlambatan ekonomi domestik dan penyesuaian kebijakan konsumsi.

Pasar Eropa juga menunjukkan tren menarik. Uni Eropa mengimpor sekitar 475 ribu ton udang dengan nilai mencapai USD 3,77 miliar.

Namun, yang paling mencolok, pertumbuhan terbesar justru terjadi pada produk olahan bernilai tambah yang meningkat lebih dari 21 persen. Ini menunjukkan bahwa keuntungan terbesar industri udang global kini berada pada sektor pengolahan, bukan lagi pada ekspor mentah.

Menurut pengamat perikanan dan kelautan, Suhana, Indonesia selama ini masih terlalu bergantung pada ekspor udang mentah atau semi-olah. Padahal, margin keuntungan terbesar justru muncul pada produk seperti breaded shrimp, cooked shrimp, ready-to-eat seafood, hingga produk berbasis branding premium.

“Ketika negara importir melakukan pengolahan lanjutan, sebagian besar nilai ekonomi akhirnya dinikmati di luar negeri. Indonesia hanya memperoleh keuntungan di level hulu produksi,” ujar Suhana.

Ketergantungan terhadap pasar Amerika Serikat juga menjadi persoalan serius. Sebagian besar ekspor udang Indonesia masih mengarah ke negara tersebut.

Situasi ini menciptakan kerentanan tinggi terhadap perubahan kebijakan perdagangan, tarif impor, hingga standar keberlanjutan yang ditetapkan pemerintah Amerika Serikat. Sedikit perubahan regulasi dapat langsung mengguncang industri domestik.

Pengalaman pada 2025 menjadi contoh nyata. Ketika Amerika Serikat menaikkan tarif impor untuk beberapa negara pemasok, arus perdagangan global langsung berubah.

India misalnya mulai mengalihkan ekspor ke Eropa dan Asia Timur. Perubahan tersebut memperketat persaingan di pasar alternatif yang sebelumnya relatif stabil bagi negara lain, termasuk Indonesia.

Menurut Suhana, di tengah tekanan global itu, Indonesia sebenarnya memiliki modal besar. Negara ini memiliki garis pantai panjang, kawasan budidaya luas, serta iklim tropis yang memungkinkan produksi berlangsung hampir sepanjang tahun.

Selain itu, Indonesia juga memiliki posisi geografis strategis di jalur perdagangan Asia Pasifik. Namun modal alam tersebut belum sepenuhnya diubah menjadi kekuatan ekonomi global yang dominan.

“Masalah utama industri udang Indonesia bukan hanya soal produksi, tetapi struktur rantai pasok yang belum efisien,” papar Suhana.

Banyak tambak rakyat masih menghadapi persoalan klasik seperti harga pakan tinggi, penyakit udang, keterbatasan benur berkualitas, hingga infrastruktur logistik yang mahal.

Dalam beberapa kasus, biaya distribusi dari tambak menuju pelabuhan ekspor justru menggerus margin keuntungan petambak. Kondisi ini membuat daya saing Indonesia kalah dibanding Ekuador yang memiliki sistem budidaya lebih terintegrasi.

Ekuador berhasil menekan biaya produksi melalui skala industri besar dan efisiensi logistik. Negara itu juga diuntungkan oleh kedekatan geografis dengan Amerika Serikat sehingga waktu pengiriman lebih singkat dan biaya distribusi lebih rendah.

Indonesia menghadapi tantangan berbeda. Sebagai negara kepulauan, distribusi domestik sering kali lebih rumit dan mahal sebelum produk akhirnya diekspor.

Di tingkat global, pola konsumsi udang juga mulai berubah. Konsumen kini tidak hanya mencari produk murah, tetapi juga memperhatikan aspek keberlanjutan, keamanan pangan, dan ketelusuran produk.

Pasar premium di Amerika Serikat dan Eropa semakin ketat terhadap isu lingkungan, penggunaan antibiotik, hingga praktik budidaya yang merusak ekosistem mangrove. Ini berarti daya saing masa depan tidak lagi hanya ditentukan oleh volume produksi.

Indonesia harus mampu memenuhi standar sertifikasi internasional seperti ASC, BAP, dan eco-label lainnya jika ingin tetap bertahan di pasar premium. Tanpa itu, produk Indonesia akan semakin sulit bersaing dengan negara yang lebih siap secara regulasi dan teknologi.

Tren global juga menunjukkan bahwa konsumsi udang mengalami lonjakan musiman yang sangat tajam. Data Google Trends memperlihatkan pencarian kata “shrimp” melonjak signifikan menjelang Natal, Tahun Baru, dan Tahun Baru Imlek.

Lonjakan ini sejalan dengan data FAO yang menunjukkan peningkatan harga udang di pasar Asia Timur hingga sekitar USD 14,10 per kilogram selama periode Imlek. Artinya, pasar udang sangat dipengaruhi kalender konsumsi global.

Bagi Indonesia, situasi tersebut membuka peluang besar jika mampu menyelaraskan siklus produksi dengan momentum permintaan internasional. Produksi tidak bisa lagi hanya mengikuti pola tradisional lokal.

Budidaya udang harus mulai berbasis pasar dan data global. Negara-negara pesaing sudah bergerak ke arah itu dengan sistem produksi yang lebih adaptif terhadap pola konsumsi dunia.

Transformasi industri udang Indonesia juga harus dimulai dari perubahan orientasi bisnis. Selama ini fokus utama masih mengejar volume produksi dan ekspor.

Padahal, dalam ekonomi modern, nilai tambah jauh lebih penting dibanding sekadar tonase. Produk olahan premium memberikan margin keuntungan lebih tinggi sekaligus menciptakan lapangan kerja industri.

Karena itu, lanjut Suhana, Indonesia perlu memperkuat industri pengolahan domestik agar tidak hanya menjadi pemasok bahan baku. Pengembangan cold chain, pabrik pengolahan modern, hingga branding produk seafood nasional harus menjadi prioritas.

Selain itu, diversifikasi pasar menjadi langkah yang tidak bisa ditunda. Ketergantungan berlebihan terhadap Amerika Serikat sangat berisiko dalam jangka panjang.

Pasar seperti Jepang, Uni Emirat Arab, Singapura, Hong Kong, hingga Eropa perlu diperkuat sebagai tujuan alternatif. Meskipun volumenya lebih kecil, pasar-pasar tersebut menawarkan harga premium dan stabilitas lebih baik.

Pemerintah juga memiliki peran penting dalam memperkuat daya saing industri. Diplomasi perdagangan harus diarahkan untuk membuka akses pasar baru dan mengurangi hambatan tarif maupun non-tarif.

Di saat yang sama, penguatan riset budidaya menjadi kebutuhan mendesak. Penyakit udang yang berulang dalam beberapa tahun terakhir menunjukkan lemahnya sistem mitigasi biologis di tingkat tambak.

Indonesia sebenarnya pernah menjadi salah satu kekuatan utama industri udang Asia pada dekade 1990-an. Namun berbagai persoalan penyakit dan lemahnya transformasi teknologi membuat pertumbuhan industri berjalan lebih lambat dibanding negara pesaing.

Kini, ketika permintaan global terus meningkat, Indonesia menghadapi persimpangan penting. Apakah tetap bertahan sebagai pemasok bahan mentah, atau naik kelas menjadi pemain utama yang menguasai nilai tambah dan pasar premium.

Tantangan lain yang tidak kalah penting adalah perubahan iklim. Kenaikan suhu laut, cuaca ekstrem, dan penurunan kualitas lingkungan pesisir mulai memengaruhi produktivitas tambak di berbagai daerah.

Jika tidak diantisipasi, tekanan ekologis dapat mengurangi daya saing Indonesia dalam jangka panjang. Oleh sebab itu, keberlanjutan harus menjadi bagian inti dari strategi industri udang nasional.

Dalam konteks global, industri udang kini bukan lagi sekadar bisnis pangan laut. Ia telah menjadi arena kompetisi geopolitik ekonomi yang melibatkan produksi, perdagangan, logistik, hingga teknologi pangan.

Amerika Serikat menguasai pasar konsumsi. Tiongkok mendominasi produksi. Ekuador unggul dalam efisiensi ekspor.

“Pertanyaannya, Indonesia ingin berada di posisi mana?” tanya Suhana.

Karena jika hanya bertahan sebagai produsen bahan mentah, Indonesia akan terus berada pada posisi rentan terhadap fluktuasi harga dan tekanan pasar global. Namun jika mampu membangun industri pengolahan, memperkuat keberlanjutan, dan menguasai pasar premium, posisi Indonesia dapat berubah drastis.

Laporan FAO dan data Google Trends memberikan pesan yang sangat jelas. Dalam industri udang global, kekuatan sejati bukan hanya terletak pada produksi, tetapi pada kemampuan mengendalikan pasar, nilai tambah, dan akses konsumen.

“Indonesia memiliki potensi besar untuk naik kelas dalam rantai pasok global. Namun potensi itu hanya akan menjadi angka statistik jika tidak diiringi transformasi strategi yang serius, terintegrasi, dan berbasis masa depan,” pungkas Suhana.